Türkiye İnşaat Sektörü ve Maliyet Analizi – Ekim 2025 Bülteni Özet

Her sayımızda olduğu gibi, bu sayımızda da Türkiye inşaat sektörünün nabzını tutuyor, veriler ışığında kapsamlı analizler sunuyoruz. Türkiye Müteahhitler Birliği’nin Ekim 2025 raporundan derlediğimiz bilgilerle hazırladığımız bu inşaat sektörü 2025 analiz raporu çalışması, sektörün ekonomik konumunu, üretim dinamiklerini, maliyet trendlerini ve geleceğe dair riskleri masaya yatırıyor.

2025’in ikinci çeyreğinde Türkiye ekonomisi güçlü bir büyüme sergilerken, inşaat sektörü son yıllarda hep olduğu gibi bu büyümenin lokomotifi olmaya devam ediyor. Ancak maliyet baskıları, finansman zorlukları ve özel sektör talebindeki zayıflık, sürdürülebilirlik açısından kritik sorular doğuruyor.

Gelin, rakamların ve göstergelerin bize anlattıklarını birlikte inceleyelim.

Genel Ekonomik Çerçeve ve İnşaatın Konumu

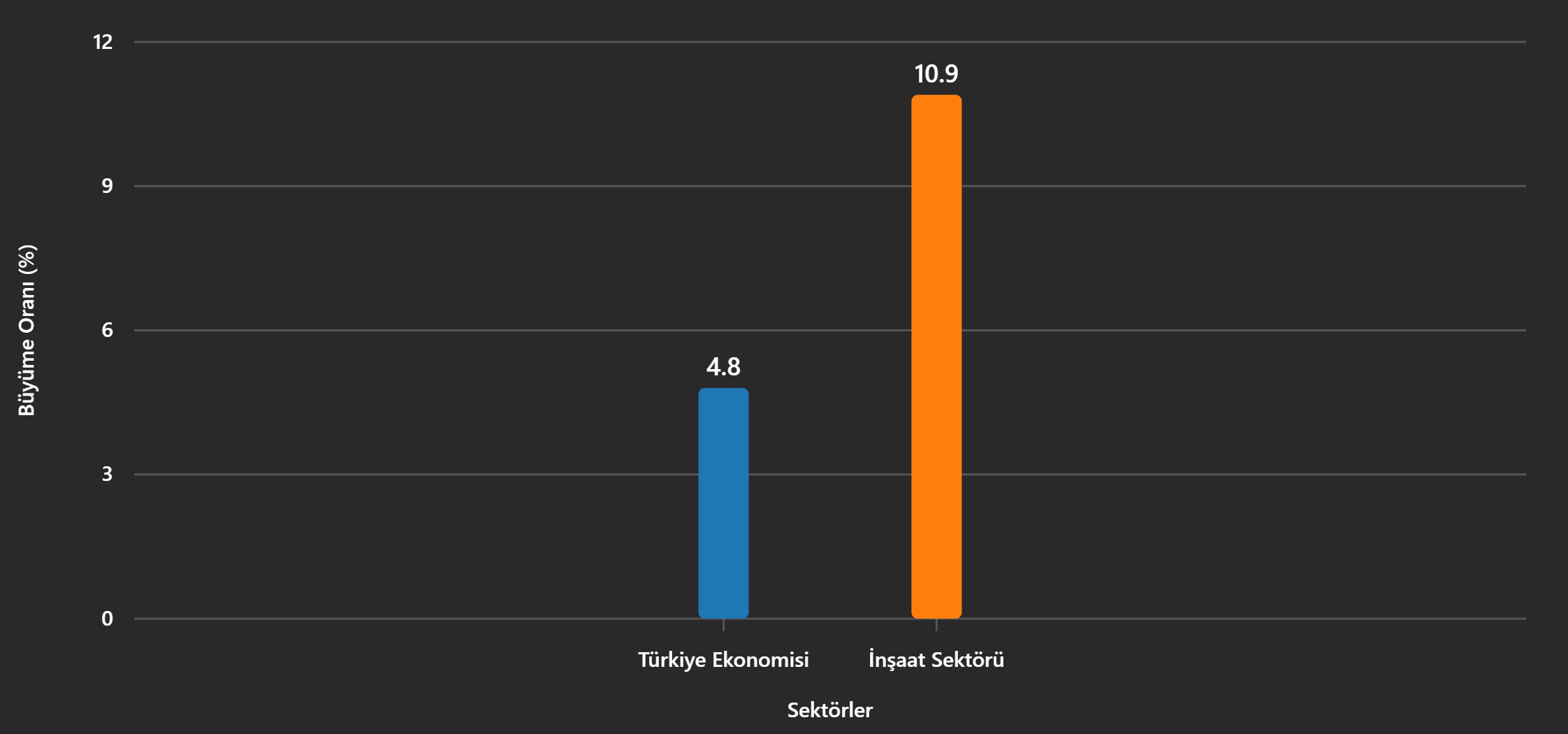

2025’in ikinci çeyreğinde Türkiye ekonomisi %4,8’lik bir büyüme kaydederken, inşaat sektörü %10,9 ile bu büyümenin lokomotifi olmayı sürdürdü. Bu oran, sektörün genel ekonomiden iki kat daha hızlı büyüdüğünü gösteriyor. İlk yarıda toplam büyüme %9,75’e ulaşırken, üst üste 11 çeyrek kesintisiz büyüme dikkat çekici bir istikrar sinyali veriyor. Ancak bu istikrarın arka planına baktığımızda, büyümenin niteliği konusunda bazı soru işaretleri ortaya çıkıyor.

Kamu yatırımlarındaki ağırlıklı büyüme sektörün dinamiklerini belirleyen temel unsur. Özellikle deprem bölgesindeki yeniden imar çalışmaları ve büyük altyapı projeleri, kamu kaynaklı talebi yukarı çekiyor. Bu durum kısa vadede sektöre canlılık kazandırsa da, özel sektör talebindeki zayıflık ve konut kredilerinde sıkılaşan koşullar, sürdürülebilirlik açısından risk oluşturuyor. Çünkü sağlıklı bir inşaat piyasası, yalnızca kamu yatırımlarıyla değil, özel sektörün ve bireysel konut talebinin güçlü olduğu bir dengede varlığını sürdürebilir.

Gayrimenkul sektörünün aynı dönemde yalnızca %2,6 büyümesi, bu dengesizliği net biçimde ortaya koyuyor. Konut talebinin kredi koşulları nedeniyle sınırlı kalması, müteahhitler için satış riskini artırıyor. Özellikle finansman maliyetlerinin yükseldiği bir ortamda, projelerin nakit akışı yönetimi kritik hale geliyor. Burada devreye giren kavramlardan biri “ön satış finansmanı”. Müteahhitler, projelerini finanse etmek için ön satışlara daha fazla ağırlık veriyor; ancak krediye erişim güçlüğü, bu yöntemin etkinliğini azaltıyor.

Görünen bu tablo, müteahhitler açısından şu mesajı veriyor: Kamu projelerine bağımlılık kısa vadede avantaj gibi görünse de, uzun vadede özel sektör talebinin canlandırılması şart. Aksi takdirde, sektörün büyümesi “tek ayaklı” bir yapıya dönüşür ve ekonomik dalgalanmalara karşı kırılgan hale gelir.

İnşaat Harcamaları ve Üretim Dinamikleri

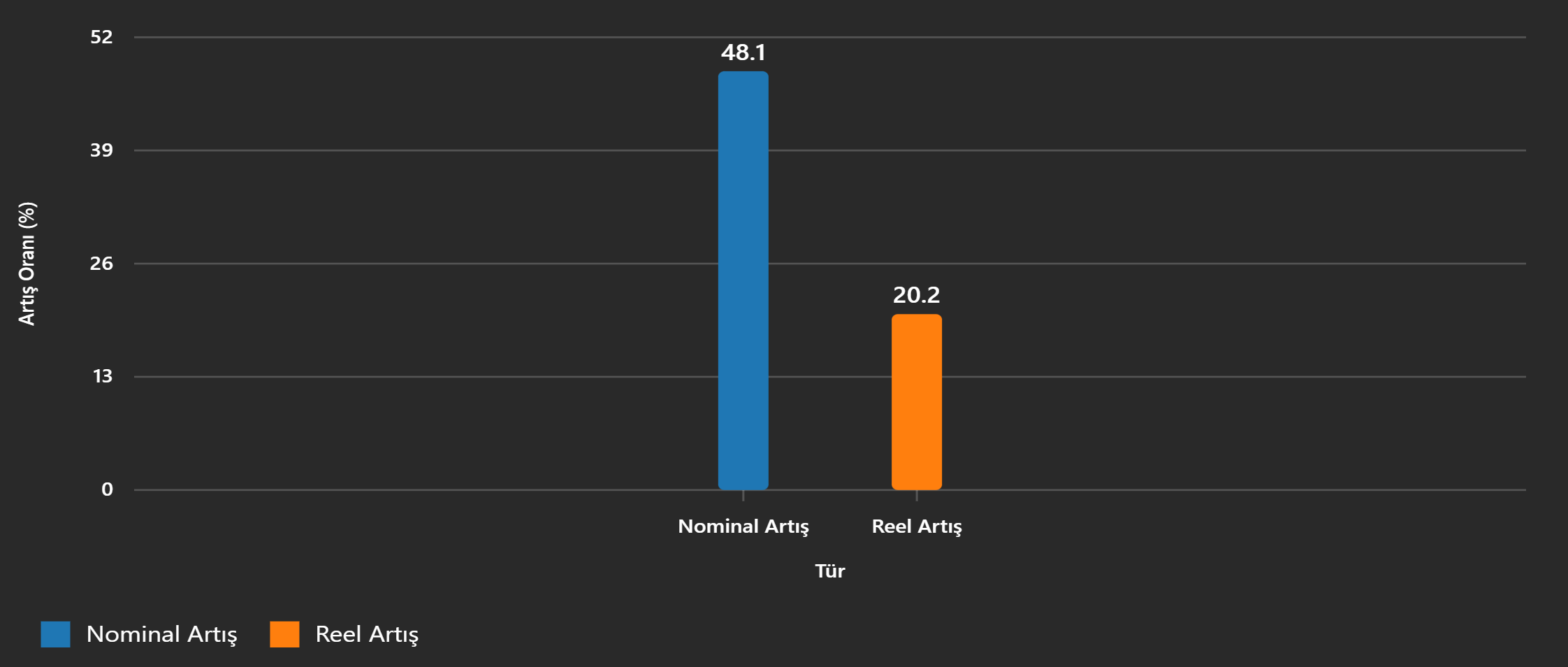

2025’in ikinci çeyreğinde inşaat harcamaları nominal olarak %48,1 artarak 2,29 trilyon TL’ye ulaştı. Reel artış ise %20,2 seviyesinde gerçekleşti. Bu fark, enflasyonist ortamın sektördeki nominal büyümeyi şişirdiğini, gerçek üretim artışının ise daha sınırlı kaldığını gösteriyor. Müteahhitler açısından bu durum kritik: Ciro büyüyor gibi görünse de, maliyetlerin aynı hızla artması kârlılığı baskılıyor.

Sektörel yatırımların GSYH içindeki payı %11,6, istihdamdaki payı ise %6,8. Bu oranlar, inşaatın hâlâ Türkiye ekonomisinin temel istihdam ve yatırım alanlarından biri olduğunu ortaya koyuyor. Fakat burada dikkat edilmesi gereken nokta, istihdamın artış hızının üretim artışıyla paralel gitmemesi. Verimlilik kavramı öne çıkıyor: Daha fazla iş gücü istihdam edilmesine rağmen, üretim artışı aynı oranda değilse, müteahhitler için işçilik maliyetleri ciddi bir yük haline geliyor.

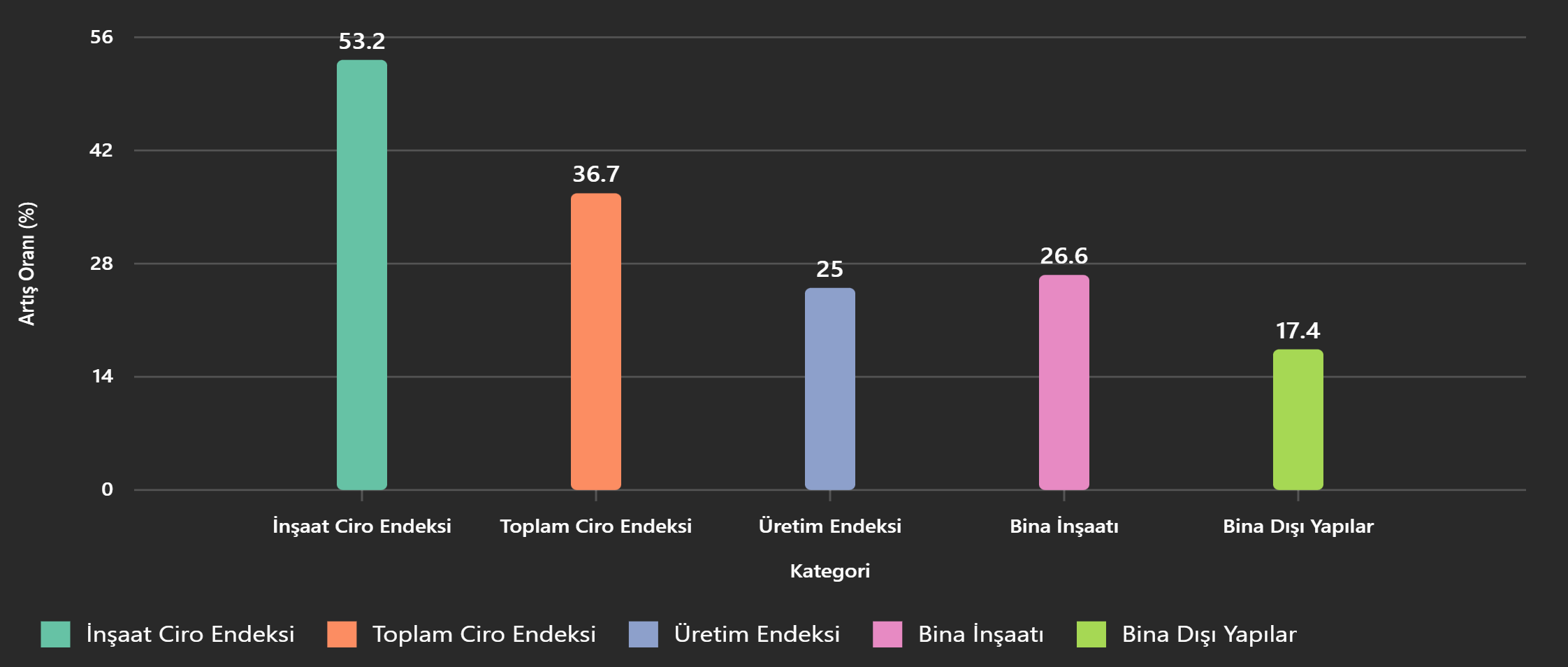

Ağustos 2025’te inşaat ciro endeksi yıllık bazda %53,2 artarken, toplam ciro endeksi %36,7 yükseldi. Bu, inşaatın diğer sektörlere göre çok daha hızlı büyüdüğünü gösteriyor. Fakat üretim endeksi yıllık %25 artışla daha sınırlı bir ivme sergiliyor. Bina inşaatında %26,6, bina dışı yapılarda %17,4 artış var. Buradaki ayrışma, altyapı projelerinin yavaşlaması ve bina inşaatının öne çıkmasıyla açıklanabilir. Yukarıda belirtildiği gibi kamu harcamaları ve kamu yatırımları özel sektöre nispeten artsa bile, hem kamuda tasarruf tedbirlerinden dolayı ertelenen kamu projeleri hem de özellikle deprem bölgesindeki konut projeleri, bina inşaatındaki artışın ana motoru olarak yorumlanıyor.

Fakat dikkat çeken bir veri: Ağustos ayında üretim endeksi aylık bazda %0,9 düştü. Bu, kısa vadeli dalgalanmalara işaret ediyor. Mevsimsellik, finansman sıkıntıları ve malzeme tedarik zincirindeki aksaklıklar bu tür düşüşlerin temel nedenleri. Müteahhitler için bu, nakit akışı yönetimi ve stok planlamasının önemini bir kez daha ortaya koyuyor. Çünkü üretimdeki küçük bir yavaşlama bile, yüksek maliyetli projelerde ciddi finansman baskısına sebep olabiliyor. Bu süreçleri özellikle beton üretim endeksiyle birlikte değerlendirdiğimiz analizlerimizi önceki sayılarımızdan okuyabilirsiniz.

Bu tablo, sektörün güçlü büyüme trendine rağmen, operasyonel risklerin arttığını gösteriyor.

Maliyet Analizi ve Endeksler

Ağustos 2025 itibariyle inşaat maliyet endeksi yıllık bazda %22,82 artış gösterdi. Bu artışın detaylarına indiğimizde tablo daha da çarpıcı: Malzeme endeksi %19,17, işçilik endeksi ise %30,16 yükseldi. Özellikle işçilik maliyetlerindeki bu sert artış, müteahhitler için kritik bir uyarı niteliğinde. Çünkü çoğu zaman maliyet planlamasında malzeme fiyatları ön planda tutulur; fakat son iki yıldır işçilik, maliyet yönetiminde “gizli risk” olmaktan çıkıp ana risk faktörü haline geldi.

Burada şu soruyu sormak gerekiyor: Neden işçilik maliyetleri bu kadar hızlı artıyor? Bunun birkaç nedeni var:

- Deprem bölgesindeki yoğun yeniden imar çalışmaları, nitelikli iş gücüne olan talebi artırdı.

- Göç hareketleri ve iş gücü arzındaki daralma, ücretleri yukarı çekiyor.

- Enflasyonist ortamın getirdiği piyasa belirsizliği

Bu duruma bakıldığında, süreç müteahhitler için şu farkındalığı gerektiriyor: Artık maliyet yönetimi sadece malzeme fiyatlarını takip etmek değil, işgücü planlamasını stratejik bir unsur olarak görmek demek. Örneğin, bir projede beton fiyatını sabitlemek için erken alım yapabilirsiniz; peki işçilik için ne yapıyorsunuz? Çoğu firma hâlâ “işçilik fiyatı piyasa koşullarına göre belirlenir” yaklaşımında. Oysa bu dönemde, uzun vadeli iş gücü sözleşmeleri, ekip sadakati ve verimlilik artırıcı dijital çözümler maliyet kontrolünde en az malzeme anlaşmaları kadar kritik hale geldi.

Bir diğer dikkat çekici nokta: Bina dışı yapılar maliyet endeksi %23,51 artmış durumda. Bu, altyapı projeleri yürüten firmalar için ciddi bir baskı anlamına geliyor. Çünkü bu tür projelerde işçilik oranı daha yüksek ve süreler daha uzun. Finansman maliyetleriyle birleştiğinde, nakit akışı yönetimi adeta bir satranç oyunu haline geliyor. Burada müteahhitlerin proje finansmanı ve maliyet yönetimi kavramını yeniden düşünmesi gerekiyor: Bu sorular artık sadece büyük firmaların değil, orta ölçekli müteahhitlerin de masasında olmalı.

2021’den bu yana süren maliyet artış ivmesi, bize şunu söylüyor: Bu bir geçici dalgalanma değil, yapısal bir trend. Müteahhitler için en büyük risk, bu trendi hâlâ geçici sanmak. Eğer maliyet artışlarını doğru okuyamazsanız, teklif verirken kâr marjınızı yanlış hesaplar, proje ortasında finansal sıkıntıya düşersiniz.

Sonuç itibariyle maliyet yönetimi artık sadece muhasebe değil, strateji işidir. Kim bu gerçeği erken fark ederse, önümüzdeki dönemde ayakta kalır. Kim hâlâ “fiyatlar düşer” umuduyla hareket ederse, risk büyür.

Konut ve Gayrimenkul Göstergeleri

Eylül 2025’te konut satışları %6,9 artarak 150.657 adet oldu; Ocak-Eylül döneminde ise toplam satışlar %19,2 artışla 1.128.727’e ulaştı. Bu rakamlar, konut piyasasında talebin hâlâ canlı olduğunu, fakat artış hızının sınırlı kaldığını gösteriyor. Özellikle ipotekli satışlarda %34,4’lük artış dikkat çekici. Bu, kredi koşullarının zorlu olmasına rağmen, faiz oranlarında dönemsel gevşemelerin talebi tetiklediğini düşündürüyor. İkinci el satışlardaki %7,8’lik artış ise, yeni konut fiyatlarının yüksekliği nedeniyle alıcıların daha uygun alternatiflere yöneldiğini ortaya koyuyor.

Konut fiyat endeksi yıllık bazda nominal %32,2 artış gösterirken, reel olarak %0,8 azaldı. Bu, enflasyonun fiyat artışlarını gölgede bıraktığını ve aslında konutun yatırım aracı olarak cazibesinin zayıfladığını işaret ediyor. Bu süreç uzun zamandır bu şekildeki çizgisini koruyor. Önceki çeyreklere dair analizlerimizi önceki sayılarımızdan web sitemizden okuyabilirsiniz. Bölgesel farklılıklar ise dikkat çekici: Ankara’da %41,1 ile en yüksek artış görülürken, İstanbul %30,7, İzmir %34,4 seviyesinde. Bu durum, kentsel dönüşüm ve deprem riskine karşı talebin Ankara’da daha güçlü olduğunu gösteriyor.

Yabancılara satışlarda ise düşüş trendi devam ediyor: Eylül’de %7,7, yılın ilk dokuz ayında %12,6 azalış var. Bu, hem küresel ekonomik belirsizliklerin hem de Türkiye’deki düzenlemelerin etkisiyle yabancı talebin zayıfladığını ortaya koyuyor. Müteahhitler için bu, yabancıya satışa dayalı projelerde riskin arttığı anlamına geliyor; dolayısıyla iç piyasaya yönelik stratejiler ön plana çıkmalı. Ve bu, vatandaşlar için uzun vadede avantajlı bir durum.

Yapı Ruhsatları ve Proje Gelişmeleri

2025’in ikinci çeyreğinde yapı ruhsatı verilen bina sayısı %47,4, daire sayısı ise %90,3 artış gösterdi. Yüzölçümündeki %61,8’lik yükseliş, sektörde ciddi bir hareketliliğe işaret ediyor. Kullanım izin belgesi verilen bina sayısındaki %18,1’lik artış da, tamamlanan projelerin hızlandığını gösteriyor. Bu artışın temel nedeni, deprem bölgesindeki yeniden imar çalışmaları ve kentsel dönüşüm projeleri. Fakat bu veriler, sadece bir inşaat yoğunluğu değil, aynı zamanda stratejik bir dönüşüm sürecinin başladığını ortaya koyuyor.

Bu noktada, 22 Kasım 2025’te Resmî Gazete’de yayımlanan “İmar Planı Değişikliğine Dair Değer Artış Payı Uygulama Yönetmeliği” sektöre yeni bir boyut kazandırdı. Daha önce 7534 sayılı Kanun ile getirilen düzenleme, imar planı değişikliklerinden doğan değer artışının %90’ının kamuya aktarılmasını zorunlu hale getirmişti. Yeni yönetmelik ise bu süreci şeffaflaştırıyor ve detaylarını netleştiriyor. Örneğin, tarla vasfındaki bir arazi konut imarlı hale geldiğinde, değer artışının %90’ı kamuya ödenecek. Bu, geçmişteki “imar rantı” anlayışını kökten değiştiriyor. Bu konudaki uzun ve detaylı içeriğimizi önceki sayfalardan okuyabilirsiniz.

Artık imar planı değişikliği sadece bir tasarım veya ruhsat konusu değil; proje fizibilitesinde kritik bir maliyet kalemi. Bir araziyi değerlendirirken, sadece inşaat maliyetini değil, değer artış payındaki kardan elde edilecek muhtemel kaybı da karşılayabilecek finansal gücü de hesaplamak zorundasınız. Aksi takdirde, beklenmedik bir yükümlülük, projenin kârlılığını ciddi şekilde etkileyebilir. Bu durum, özellikle kentsel dönüşüm ve ada bazlı plan değişikliklerinde daha belirgin olacak. Çünkü yönetmelik, nüfus, yapı yoğunluğu, kat adedi veya fonksiyon değişikliği getiren plan revizyonlarını kapsıyor.

Yurt Dışı Müteahhitlik ve Kurumsal Gelişmeler

2025’in ilk dokuz ayında Türk müteahhitler yurt dışında 9,2 milyar dolar tutarında 128 proje üstlendi. Bu rakam, küresel pazarda hâlâ güçlü bir konumda olduğumuzu gösteriyor. En çok iş üstlenilen ülkeler Romanya, Irak ve İngiltere oldu. Bu dağılım, Türk firmalarının hem Avrupa’da hem de Orta Doğu’da esnek ve rekabetçi bir oyuncu olduğunu ortaya koyuyor. Romanya’daki projeler, AB standartlarına uyum gerektirdiği için teknik yeterlilik ve kalite yönetimi açısından firmalarımıza önemli bir deneyim kazandırıyor. Irak ise riskli bir pazar olmasına rağmen, yüksek kâr marjı ve hızlı iş bitirme kabiliyeti nedeniyle Türk müteahhitler için cazibesini koruyor.

Türkiye’nin ENR 2024 listesinde 45 firma ile dünya ikincisi olması, sektörün uluslararası marka değerini pekiştiriyor. Fakat bu başarı, sadece proje sayısıyla değil, kurumsal kapasite ve dijitalleşme ile sürdürülebilir hale gelebilir. İşte bu noktada, 16 Eylül 2025’te yayımlanan yeni yönetmelikler devreye giriyor. Şantiye şefliği ve müteahhitlikte getirilen düzenlemeler; dijitalleşme, şeffaflık ve yeterlik kriterleri ile sektörde kurumsallaşma ihtiyacını vurguluyor. Bu konudaki bazı ön bilgilere önceki sayılarımızda yer vermiştik.

ENR web sitesinden bu yıl ve diğer yıllar ile ilgili bilgilere erişebilirsiniz:

Artık müteahhitlik sadece “iş bitirme” değil, belgelendirilmiş kalite, dijital süreç yönetimi ve şeffaf raporlama gerektiriyor. Örneğin, şantiye şefliği için dijital takip zorunluluğu, hem iş güvenliği hem de verimlilik açısından büyük bir dönüşüme sebep olacak. Müteahhitler için bu, ERP sistemleri, BIM ve dijital proje yönetim araçlarının artık bir tercih değil, zorunluluk haline gelmesi demek. Yurt dışı pazarlarda rekabet edebilmek için bu teknolojik altyapı, en az fiyat avantajı kadar kritik olacak.

Bir diğer önemli nokta: Yeterlik kriterleri, sektörde nitelikli firma ayrışmasını hızlandıracak. Artık sadece sermaye gücü değil, kurumsal yönetim, teknik kadro ve dijital yetkinlikler de ihalelerde belirleyici olacak. Bu durum, küçük ve orta ölçekli firmalar için bir meydan okuma gibi görünse de, aslında ortaklık ve konsorsiyum modellerini teşvik edecek. Yani, güç birliği yapabilen firmalar, hem yurt içinde hem yurt dışında avantaj sağlayacak.

Sonuç olarak, yurt dışı müteahhitlikte ülke olarak güçlü bir konumdayız; fakat bu konumu korumak için kurumsallaşma ve dijitalleşme artık kaçınılmaz. Müteahhitler için mesaj net: Teknolojiye yatırım yapmayan, süreçlerini şeffaflaştırmayan firmalar, önümüzdeki dönemde rekabet avantajını kaybedecek.

Riskler ve Beklentiler

2025’in ikinci yarısında inşaat sektörü güçlü büyüme rakamlarıyla öne çıkıyor olsa da, tabloyu dikkatle okumak gerekiyor. Ana riskler net: özel sektör talebindeki zayıflık, krediye erişim güçlüğü, maliyet baskıları ve sürdürülebilir büyüme belirsizliği. Bu riskler, özellikle orta ve uzun vadede müteahhitler için stratejik kararların önemini artırıyor.

Güven endeksi Eylül 2025’te 88,3 seviyesinde, yani kritik eşik olan 100’ün altında. Bu, sektör oyuncularının geleceğe dair temkinli olduğunu gösteriyor. İMSAD Bileşik Endeksi’nin 79,8 olması da aynı sinyali veriyor: Beklentiler pozitif değil, fakat tamamen karamsar da değil. Çünkü yıllık artışlar hâlâ toparlanma potansiyelini koruyor. Mevsimsel dalgalanmalar kısa vadede projeleri etkileyebilir; ancak uzun vadede, özellikle kamu yatırımları ve dönüşüm projeleri sektöre destek olmaya devam edecek.

Sonuç ve Öneriler

2025’in ikinci yarısında Türkiye ekonomisi %4,8 büyürken, inşaat sektörü %10,9’luk artışla yine lokomotif rolünü üstlendi. İlk yarıda %9,75 toplam büyüme ve üst üste 11 çeyrek kesintisiz artış, sektörün dinamizmini ortaya koyuyor. Ancak bu büyümenin arka planında kamu yatırımlarının ağırlığı, özel sektör talebindeki zayıflık ve krediye erişim güçlüğü gibi yapısal sorunlar var. Gayrimenkul sektörünün aynı dönemde yalnızca %2,6 büyümesi, bu dengesizliği net biçimde gösteriyor.

Bu raporu Türkiye Müteahhitler Birliği’nin Ekim 2025 verileri ışığında inceledik ve sektörün mevcut durumunu sizlerle paylaştık. 2026 yılında başlatacağımız “İnşaat Malzeme Fiyatları İzleme ve Analiz” serisiyle, sektördeki fiyat dalgalanmalarını daha yakından takip edecek, müteahhitler için maliyet öngörülerini ve trend analizlerini çok daha net bir şekilde sunacağız. Amacımız, sadece verileri aktarmak değil; bu verileri anlamlandırarak, sektörün geleceğine dair yol gösterici bir perspektif oluşturmak.

İçeriğin tamamına Türkiye Müteahhitler Birliği‘nin web sitesinden aşağıdaki linkten ulaşabilirsiniz:

Daha fazla içerik için İnşaat Hesabı Dergisi‘ni ziyaret edebilirsiniz.